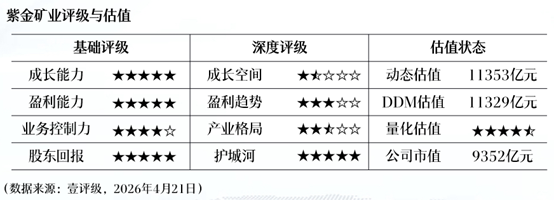

4月21日晚,紫金矿业发布2026年一季报,公司实现营业收入984.98亿元,同比增长24.79%;归母净利润 200.79亿元,同比大幅增长97.50%。第一财经“壹评级”认为,受益于主营金属品种价格同比上涨,价格红利充分释放,叠加降本成效显著,公司业绩略超预期。

“壹评级” 指出,公司第一季度生产运营整体稳健,矿产金、碳酸锂产量同比增长,仅矿产铜产量受卡莫阿-卡库拉权益铜产量下滑影响同比略有下降。此外,公司仍坚持尽产尽销,暂不调整全年产量指引。外部催化方面,能源危机有效拉动硫酸、自备电厂等其他业务利润中枢上移,从而带动公司盈利水平显著提升。

近一月, “壹评级” 累计上调紫金矿业估值约 8%,公司当前市值低于内在价值。短期仍具备配置价值,长期评级维持中性,当前估值处于合理区间。

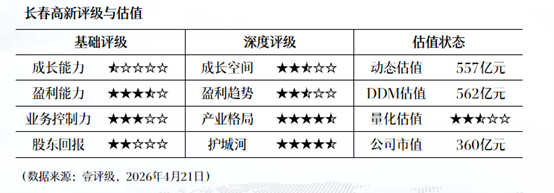

壹评级:长春高新业绩落于预告下沿,估值筑底静待创新转型放量

壹评级:长春高新业绩落于预告下沿,估值筑底静待创新转型放量壹评级:长春高新业绩落于预告下沿,估值筑底静待创新转型放量

55分钟前 壹评级:万华化学一季度业绩稳增,聚氨酯涨价趋势向好

壹评级:万华化学一季度业绩稳增,聚氨酯涨价趋势向好壹评级:万华化学一季度业绩稳增,聚氨酯涨价趋势向好

69 昨天 10:26 壹评级:光纤板块景气上行与估值高企并存

壹评级:光纤板块景气上行与估值高企并存壹评级:光纤板块景气上行与估值高企并存

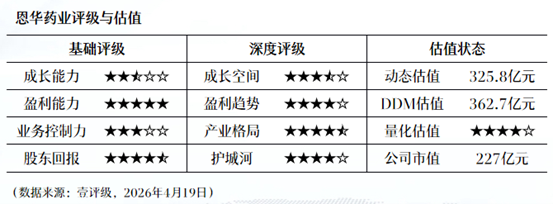

87 04-20 09:57 壹评级:恩华药业核心麻醉业务受集采拖累,短期业绩承压

壹评级:恩华药业核心麻醉业务受集采拖累,短期业绩承压壹评级:恩华药业核心麻醉业务受集采拖累,短期业绩承压

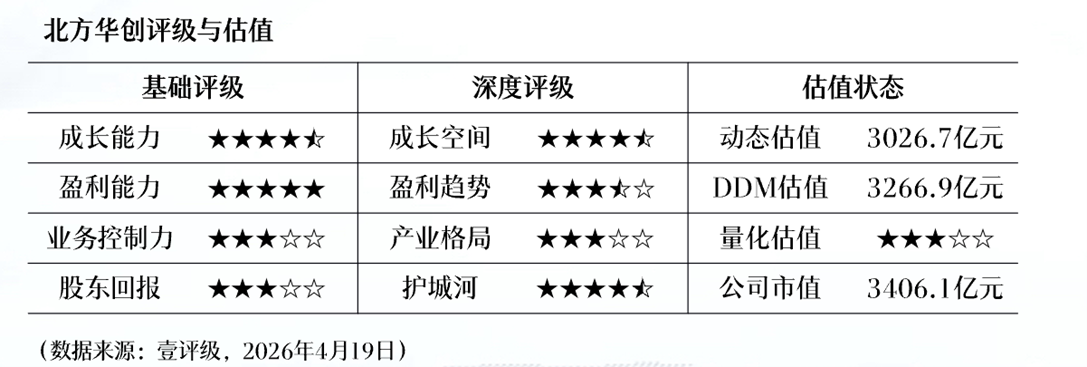

123 04-20 09:56 壹评级:北方华创高研发投入导致业绩不及预期,不影响公司长期成长逻辑

壹评级:北方华创高研发投入导致业绩不及预期,不影响公司长期成长逻辑壹评级:北方华创高研发投入导致业绩不及预期,不影响公司长期成长逻辑

63 04-20 09:55 一财最热 点击关闭